추л¶Җкёё whytimespen1@gmail.com

[м„ёкі„м ҒмңјлЎң нҷ•мӮ°лҗҳлҠ” вҖҳмӨ‘көӯ 붕кҙҙлЎ вҖҷ, н•өмӢ¬ л…јкұ°мҷҖ мӢӨм ң лҚ°мқҙн„°]

м „ м„ёкі„м ҒмңјлЎң мӨ‘көӯ 붕кҙҙлЎ (China Collapse Theory)мқҙ нҷ•мӮ°лҗҳкі мһҲлӢӨ. мқҙлҠ” лӢЁмҲңн•ң 비кҙҖлЎ мқҙ м•„лӢҲлқј, кө¬мІҙм Ғмқё кІҪм ңВ·мӮ¬нҡҢ м§Җн‘ңлҘј к·јкұ°лЎң м„ңл°© н•ҷкі„мҷҖ м–ёлЎ м—җм„ң л°ҳліөм ҒмңјлЎң м ңкё°лҸј мҳЁ лӢҙлЎ мқҙлқјлҠ” м җм—җм„ң 'мӨ‘көӯ м •м җлЎ (Peak China)'кіј л§Ҙмқ„ к°ҷмқҙ н•ҳкі мһҲлӢӨ. нҠ№нһҲ мқҙлҹ¬н•ң мЈјмһҘл“ӨмқҖ кіјкұ°мқҳ л§үм—°н•ң 추측과 лӢ¬лҰ¬, 2024~2025л…„мқ„ кұ°м№ҳл©° лӮҳнғҖлӮң кө¬мІҙм Ғмқё мҲҳм№ҳмҷҖ кө¬мЎ°м Ғ н•ңкі„м—җ к·јкұ°н•ҳкі мһҲлӢӨлҠ” м җм—җм„ң к·ёлғҘ л„ҳкёё мҲҳ м—ҶлҠ” мӮ¬м•Ҳмқҙкё°лҸ„ н•ҳлӢӨ. к·ёлҹ¬мһҗ мӨ‘көӯмқҳ кҙҖмҳҒл§ӨмІҙк°Җ мқҙлҹ¬н•ң мӨ‘көӯ붕кҙҙлЎ м—җ лҢҖн•ҙ 4мқј м—°мҶҚ 1л©ҙ лЁёлҰҝкё°мӮ¬лЎң м •л©ҙмңјлЎң л°ҳл°•н•ҳлҠ” кё°мӮ¬лҘј мӢӨм—ҲлӢӨ.

мӨ‘көӯ кҙҖмҳҒ л§ӨмІҙ вҖҳкІҪм ңмқјліҙвҖҷк°Җ м§ҖлӮң 4мқј м—°мҶҚ 1л©ҙм—җ нҸүлЎ мӣҗ л…јл¬ёмқ„ кІҢмһ¬н•ҳл©° м„ңл°© м–ёлЎ мқҙ нҷ•мӮ°мӢңнӮӨкі мһҲлҠ” 'мӨ‘көӯкІҪм ң кІ¬м •лЎ (иҰӢй Ӯи«–В·м •м җ лҸ„лӢ¬ нӣ„ н•ҳлқҪлЎ )'мқ„ лҚ°мқҙн„°мҷҖ л…јлҰ¬лЎң м •л©ҙ л°ҳл°•н•ҳкі лӮҳм„ң мЈјлӘ©мқ„ лҒҢм—ҲлӢӨ. кҙҖмҳҒл§ӨмІҙк°Җ н•ҙмҷём—җм„ң лӮҳмҳӨлҠ” вҖҳмӨ‘көӯ붕кҙҙлЎ м—җ лҢҖн•ҙ мӨ‘көӯмқёл“ӨлҸ„ ліј мҲҳ мһҲлҠ” л§ӨмІҙм—җ мқҙл ҮкІҢ м§Ғм ‘м ҒмңјлЎң лҢҖмқ‘мқ„ н•ҳкі лӮҳм„°лӢӨлҠ” м җм—җм„ң м§ҖкёҲ мӨ‘көӯ лӢ№көӯмқҙ мқҙ л¬ём ңлҘј м–јл§ҲлӮҳ мӢ¬к°Ғн•ҳкІҢ ліҙкі мһҲлҠ”м§Җ м—¬мӢӨнһҲ м•Ң мҲҳ мһҲлҠ” лҢҖлӘ©мқҙлӢӨ.

к·ёл ҮлӢӨл©ҙ кІҪм ңВ·мӮ¬нҡҢ м§Җн‘ңлҘј к·јкұ°лЎң м„ңл°© н•ҷкі„мҷҖ м–ёлЎ м—җм„ң л°ҳліөм ҒмңјлЎң вҖҳмӨ‘көӯ붕кҙҙлЎ вҖҷмқҙ м ңкё°лҗҳлҠ” мқҙмң лҠ” кіјм—° л¬ҙм—Үмқјк№Ң? м—¬кё°м—җлҠ” нҒ¬кІҢ 5к°ңмқҳ н•өмӢ¬ 축мңјлЎң кө¬м„ұлҗңлӢӨ.

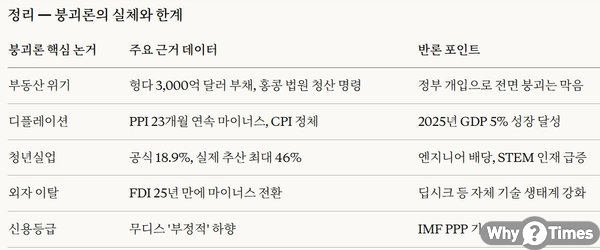

1. л¶ҖлҸҷмӮ° мң„кё° вҖ” 'мӨ‘көӯнҢҗ лҰ¬лЁј лӘЁлЁјнҠё'

мқҙлҠ” 붕кҙҙлЎ мқҳ к°ҖмһҘ к°•л Ҙн•ң к·јкұ°мқҙлӢӨ. мӨ‘көӯмқҳ GDPм—җм„ң л¶ҖлҸҷмӮ° л°Ҹ м—°кҙҖ мӮ°м—…мқҙ м°Ём§Җн•ҳлҠ” 비мӨ‘мқҖ м•Ҫ 25~30%м—җ лӢ¬н•ңлӢӨ. мқҙлҠ” мЈјмҡ” м„ м§„көӯліҙлӢӨ нӣЁм”¬ лҶ’мқҖ мҲҳмӨҖмңјлЎң, л¶ҖлҸҷмӮ°мқҙ кІҪкё° мҲңнҷҳмқҳ мҷ„충мһҘм№ҳк°Җ м•„лӢҲлқј кІҪм ң м„ұмһҘмқҳ 엔진 м—ӯн• мқ„ н–Ҳкё° л•Ңл¬ём—җ, л¶ҖлҸҷмӮ° к°ҖкІ© н•ҳлқҪмқҖ кі§л°”лЎң мҶҢ비·нҲ¬мһҗВ·кёҲмңө л¶Җл¬ё м „л°ҳмқҳ мң„축мңјлЎң мқҙм–ҙ진лӢӨ.

мӨ‘көӯ л¶ҖлҸҷмӮ° мң„кё°лҠ” 2021л…„ н—қлӢӨк·ёлЈ№мқҳ мұ„л¬ҙ л¶Ҳмқҙн–үмңјлЎң мҙүл°ңлҗҗлӢӨ. мқҙ мң„кё°лҠ” н—қлӢӨк·ёлЈ№мқ„ л„ҳм–ҙ м»ЁнҠёлҰ¬ к°Җл“ , м№ҙмқҙмӮ¬к·ёлЈ№ л“ұ мЈјмҡ” л¶ҖлҸҷмӮ° к°ңл°ңм—…мІҙлЎң нҷ•мӮ°лҗҗлӢӨ.

н—қлӢӨ мӮ¬нғңлҠ” лӢЁмҲңн•ң кё°м—… нҢҢмӮ°мқҙ м•„лӢҲлқј, мӨ‘көӯ кІҪм ң лӘЁлҚёмқҳ кө¬мЎ°м Ғ н•ңкі„лҘј л“ңлҹ¬лӮё мӮ¬кұҙмқҙм—ҲлӢӨ. көӯм ңкёҲмңөм—°кө¬мҶҢ(IIF)лҠ” н—қлӢӨ мӮ¬нғңлҘј вҖҳмӨ‘көӯнҢҗ лҰ¬лЁј лӘЁлЁјнҠёвҖҷлЎң нҸүк°Җн•ҳл©°, мӨ‘көӯ м •л¶Җк°Җ кІҪкё° л¶Җм–‘кіј л¶Җмұ„ 축мҶҢлқјлҠ” мғҒ충лҗң лӘ©н‘ң мӮ¬мқҙм—җм„ң м–ҙл Өмҡҙ м„ нғқмқ„ к°•мҡ”л°ӣкі мһҲлӢӨкі л¶„м„қн–ҲлӢӨ.

нҠ№нһҲ 2023л…„ 9мӣ”, көӯк°ҖнҶөкі„көӯ л¶ҖкөӯмһҘмқ„ м§ҖлӮё н—Ҳмј•мқҖ вҖңмӨ‘көӯм—җм„ң лҜёмҷ„м„ұ л°Ҹ мҷ„м„ұлҗҗм§Җл§Ң 비м–ҙ мһҲлҠ” м•„нҢҢнҠё н”„лЎңм қнҠёк°Җ м „мІҙ мӨ‘көӯ мқёкө¬ 14м–ө лӘ…мқ„ мҲҳмҡ©н• мҲҳ мһҲмқ„ кІғвҖқмқҙлқјкі л§җн–ҲлӢӨ. кіөкёү кіјмһүмқҳ к·ңлӘЁк°Җ м–ҙлҠҗ м •лҸ„мқём§ҖлҘј лӢЁм ҒмңјлЎң ліҙм—¬мЈјлҠ” мҲҳм№ҳлӢӨ.

2. л””н”Ңл Ҳмқҙм…ҳкіј лӮҙмҲҳ л¶Җ진-'мқјліёмқҳ мһғм–ҙлІ„лҰ° 30л…„' м „мІ мҡ°л Ө

кі м •мһҗмӮ°нҲ¬мһҗлҠ” 1992л…„ нҶөкі„ нҺём ң мқҙлһҳ мІҳмқҢмңјлЎң л§Ҳмқҙл„ҲмҠӨ м„ұмһҘмқ„ кё°лЎқн–Ҳмңјл©°, мғқмӮ°мһҗл¬јк°Җм§ҖмҲҳ(PPI)мқҳ м „л…„ лҢҖ비 к°җмҶҢнҸӯмқҙ нҷ•лҢҖлҗң к°ҖмҡҙлҚ°, мҶҢ비мһҗл¬јк°Җм§ҖмҲҳ(CPI) мғҒмҠ№лҘ мқҖ м •мІҙлҗҳлҠ” л“ұ л””н”Ңл Ҳмқҙм…ҳ м••л°•мқҙ м—¬м „нһҲ мқҙм–ҙм§Җкі мһҲлӢӨ.

мқҙм—җ лҢҖн•ҙ мӮјмқјPwCкІҪмҳҒм—°кө¬мӣҗмқҖ вҖңмӨ‘көӯмқҙ 추세м Ғ м„ұмһҘ н•ҳлқҪ кІҪлЎңм—җ мһҲлӢӨвҖқкі л¶„м„қн•ҳл©°, вҖң2024л…„ 5.0% вҶ’ 2025л…„ 4.8% м¶”м • вҶ’ 2026л…„ 4.2% м „л§қмңјлЎң м„ұмһҘлҘ мқҙ м§ҖмҶҚ н•ҳлқҪн• кІғвҖқмңјлЎң лӮҙлӢӨлҙӨлӢӨ. л””н”Ңл Ҳмқҙм…ҳ мҡ°л Өк°Җ мғҒмЎҙн•ҳлҠ” л°ҳл©ҙ мқён”Ңл Ҳмқҙм…ҳ мһ¬л°ңмқҖ м—ҶлҠ” мғҒнҷ©мқҙлқјлҠ” м җмқҙ мқјліёмӢқ мһҘкё° м№ЁмІҙмҷҖмқҳ мң мӮ¬м„ұмқ„ лҶ’мқёлӢӨлҠ” кІғмқҙ м„ңл°© 분м„қк°Җл“Өмқҳ мӢңк°ҒмқҙлӢӨ.

мӨ‘көӯ кІҪм ңлҠ” лҢҖлӮҙм Ғмқё мҲҳмҡ” м№ЁмІҙ, л¶ҖлҸҷмӮ° лІ„лё”мқҳ 붕кҙҙ, мӮ¬мғҒ мөңкі м№ҳмқҳ мӨ‘м•ҷВ·м§Җл°©м •л¶Җ л¶Җмұ„, кІҪм ң кө¬мЎ°м Ғ лӘЁмҲңм—җ м§Ғл©ҙн•ҙ мһҲлӢӨ.

3. мІӯл…„ мӢӨм—… вҖ” нҶөкі„ л¶ҲмӢ к№Ңм§Җ кІ№м№ң кө¬мЎ°м Ғ л¬ём ң

мӨ‘көӯмқҳ 16~24м„ё мІӯл…„ мӢӨм—…лҘ (н•ҷмғқ м ңмҷё)мқҖ 2025л…„ 8мӣ” 18.9%лЎң, 2023л…„ 12мӣ” мқҙнӣ„ мөңкі мҲҳмӨҖмқ„ лӮҳнғҖлғҲлӢӨ. мқҙ мҰқк°ҖлҠ” м„ұмһҘ мҶҚлҸ„ м Җн•ҳ, л¶ҖлҸҷмӮ° л°Ҹ м ңмЎ°м—…мқҳ м§ҖмҶҚм Ғмқё м•Ҫм„ё, к·ёлҰ¬кі мЎём—…мғқмқҳ кё°мҲ кіј л…ёлҸҷ мӢңмһҘ мҲҳмҡ” к°„ л¶Ҳмқјм№ҳлҘј л°ҳмҳҒн•ңлӢӨ.

лҚ” мӢ¬к°Ғн•ң кІғмқҖ кіөмӢқ нҶөкі„мқҳ мӢ лў° л¬ём ңлӢӨ. лІ мқҙ징лҢҖ л¶ҖкөҗмҲҳ мһҘлӢЁлӢЁмқҖ вҖңл¶ҖлӘЁм—җкІҢ мқҳмЎҙн•ҙ м•„л¬ҙ мқјлҸ„ н•ҳм§Җ м•ҠлҠ” мІӯл…„ мӢӨм—…мһҗ м•Ҫ 1,600л§Ң лӘ…мқ„ нҸ¬н•Ён• кІҪмҡ°, 2023л…„ 3мӣ” кё°мӨҖ мӢӨм ң мІӯл…„ мӢӨм—…лҘ мқҖ 46.5%м—җ лӢ¬н• мҲҳ мһҲмңјл©°, мқҙлҠ” кіөмӢқ мҲҳм№ҳ 19.7%лҘј нӣЁм”¬ мӣғлҸ„лҠ” мҲҳмӨҖвҖқмқҙлқјкі м§Җм Ғн–ҲлӢӨ.

мӢӨм ңлЎң мӨ‘көӯ м •л¶ҖлҠ” 2023л…„ 6мӣ” мІӯл…„ мӢӨм—…лҘ мқҙ мӮ¬мғҒ мөңкі м№ҳмқё 21.3%лҘј кё°лЎқн•ҳмһҗ н•ҙлӢ№ м—°лҸ„ нӣ„л°ҳм—җ нҶөкі„ л°ңн‘ңлҘј м•„мҳҲ мӨ‘лӢЁн–ҲлӢӨк°Җ л°©лІ•лЎ мқ„ к°ңм •н•ң нӣ„м—җм•ј мһ¬к°ңн•ң л°” мһҲлӢӨ. мқҙ мһҗмІҙк°Җ м„ңл°©мқҳ мқҳкө¬мӢ¬мқ„ нӮӨмҡ°лҠ” мҡ”мқёмқҙлӢӨ.

4. мҷёкөӯмһҗліё мқҙнғҲкіј мӢ мҡ©л“ұкёү н•ҳлқҪ

л¬ҙл””мҠӨлҠ” 2023л…„ 12мӣ” мӨ‘көӯмқҳ көӯк°ҖмӢ мҡ©л“ұкёү м „л§қмқ„ 'м•Ҳм •м Ғ'м—җм„ң 'л¶Җм •м Ғ'мңјлЎң н•ҳн–Ҙн–ҲлӢӨ. л¬ҙл””мҠӨлҠ” 2024л…„кіј 2025л…„ мӨ‘көӯмқҳ м—°к°„ GDP м„ұмһҘлҘ мқҙ 4.0%, 2026~2030л…„м—җлҠ” нҸүк· 3.8%лЎң л‘”нҷ”н• кІғмңјлЎң мҳҲмғҒн–ҲлӢӨ.

мҷёкөӯмқё нҲ¬мһҗ мқҙнғҲлҸ„ к°ҖмҶҚнҷ”лҗҗлӢӨ. лҜёкөӯмқҙ мЈјлҸ„н•ҳлҠ” м„ңл°©кіј мӨ‘көӯ к°„ кёҙмһҘ кі мЎ°лЎң мӨ‘көӯм—җ 진м¶ңн–ҲлҚҳ м„ңл°© кё°м—…л“ӨмқҖ мӨ‘көӯ мқҳмЎҙм Ғмқё кіөкёүл§қм—җ лҢҖн•ҙ мһ¬кі н•ҳкі мһҲкі , мӨ‘көӯ л…ём¶ң 비мӨ‘лҸ„ 축мҶҢн•ҙм•ј н• н•„мҡ”м„ұмқ„ лҠҗлҒјкі мһҲлӢӨ. 2023л…„ 3В·4분기 мӨ‘көӯм—җ лҢҖн•ң мҷёкөӯмқём§Ғм ‘нҲ¬мһҗлҠ” 25л…„ л§Ңм—җ л§Ҳмқҙл„ҲмҠӨлЎң лҸҢм•„м„°лӢӨ.

5. мӨ‘진көӯ н•Ём •кіј мқёкө¬кө¬мЎ° лҰ¬мҠӨнҒ¬

л¬ём ңлҠ” мӨ‘көӯмқҙ м•„м§Ғ 1мқёлӢ№ GDPк°Җ л©•мӢңмҪ” к°ҷмқҖ к°ңл°ңлҸ„мғҒкөӯкіј 비мҠ·н•ң мҲҳмӨҖмқёлҚ°лҸ„ м„ұмһҘ л‘”нҷ”к°Җ лӮҳнғҖлӮ¬кё° л•Ңл¬ём—җ мӨ‘진көӯ н•Ём •м—җ л№ м§Ҳ мң„н—ҳмқҙ лҶ’лӢӨлҠ” м җмқҙлӢӨ.

мқёкө¬ кі л №нҷ” м—ӯмӢң мһҘкё° м„ұмһҘ мһ мһ¬л Ҙмқ„ к°үм•„лЁ№лҠ” мҡ”мқёмқҙлӢӨ. мғқмӮ°к°ҖлҠҘмқёкө¬к°Җ мӨ„м–ҙл“ңлҠ” мҶҚлҸ„к°Җ мҶҢл“қ мҲҳмӨҖ н–ҘмғҒ мҶҚлҸ„ліҙлӢӨ л№ лҘј кІҪмҡ° кІҪм ңм Ғ нҷңл Ҙ мһҗмІҙк°Җ кәҫмқј мҲҳ мһҲлӢӨлҠ” кІғмқҙ 붕кҙҙлЎ мқҳ мқёкө¬н•ҷм Ғ мҰқкұ°мқҙлӢӨ.

[вҖҷмӨ‘көӯ붕кҙҙлЎ вҖҳм—җ лҢҖн•ҙ 4мқј м—°мҶҚ 1л©ҙ кіөм„ёлЎң л°ҳл°• лӮҳм„ дёӯл§ӨмІҙ]

мқҙлҹ¬н•ң вҖҳмӨ‘көӯ붕кҙҙлЎ вҖҷм—җ лҢҖн•ҙ мӨ‘көӯ кҙҖмҳҒ вҖҳкІҪм ңмқјліҙвҖҷлҠ” 4мӣ” 4мқјмһҗ 1л©ҙ лЁёлҰ¬кё°мӮ¬лЎң нҸүлЎ мӣҗ л…јл¬ё вҖңмӨ‘көӯкІҪм ң кІ¬м •лЎ мқ„ л…јл°•н•ңлӢӨвҖқлҘј кІҢмһ¬н–ҲлӢӨ. мқҙлЎңмҚЁ мқҙ л§ӨмІҙлҠ” лӮҳнқҳ м—°мҶҚ 1л©ҙм—җ мӨ‘көӯ кІҪм ңлҘј л‘ҳлҹ¬мӢј м„ңл°© лӢҙлЎ мқ„ л°ҳл°•н•ҳлҠ” м—°мһ‘ л…јл¬ёмқ„ мӢӨм—ҲлӢӨ.

м•һм„ң 1мқјм—җлҠ” вҖң'мӨ‘көӯ м¶©кІ©лЎ (дёӯеңӢиЎқж“Ҡи«–)'мқ„ л…јл°•н•ңлӢӨвҖқ, 2мқјм—җлҠ” вҖң'мӨ‘көӯкІҪм ң мӢӨмҶҚлЎ (еӨұйҖҹи«–)'мқ„ л…јл°•н•ңлӢӨвҖқ, 3мқјм—җлҠ” вҖң'мӨ‘көӯкІҪм ң кұ°лІ„л„ҢмҠӨ мӢӨнҡЁлЎ 'мқ„ л…јл°•н•ңлӢӨвҖқк°Җ к°Ғк°Ғ 1л©ҙ лЁёлҰ¬кё°мӮ¬лҘј мһҘмӢқн–ҲлӢӨ.

мқҙ к°ҷмқҖ м—°мҶҚ кІҢмһ¬лҠ” мӨ‘көӯмқҙ 2026л…„лҸ„ кІҪм ң лӘ©н‘ңлҘј кіөмӢқ л°ңн‘ңн•ң м§Ғнӣ„, м„ңл°© м–ёлЎ мқҙ 'мӨ‘көӯкІҪм ң кІ¬м •лЎ 'мқ„ лӢӨмӢң 집мӨ‘ л¶Җк°ҒмӢңнӮЁ мӢңм җкіј л§һл¬јлҰ°лӢӨ. мӨ‘көӯ лӢ№көӯкіј н•ҷкі„лҠ” мқҙлҘј мӮ¬мӢӨ мҷңкіЎмңјлЎң к·ңм •н•ҳкі , м„ұмһҘ лҸҷл ҘВ·кё°мҲ м—ӯлҹүВ·мқёкө¬ кө¬мЎ°В·мҶҢ비 нҢЁн„ҙ л“ұ лӢӨк°Ғм Ғ м§Җн‘ңлҘј лҸҷмӣҗн•ҙ л°ҳлЎ м—җ лӮҳм„ кІғмқҙлӢӨ.

*л°ҳлЎ 1) GDP 140мЎ° мң„м•Ҳ лҸҢнҢҢвҖҰ к·ңлӘЁмҷҖ мҶҚлҸ„ лӘЁл‘җ мң нҡЁ

вҖҷкІҪм ңмқјліҙвҖҳк°Җ м ңмӢңн•ң мІ« лІҲм§ё л°ҳлЎ мқҳ н•өмӢ¬мқҖ к·ңлӘЁлӢӨ. 2025л…„ мӨ‘көӯмқҳ м—°к°„ GDPлҠ” 140мЎ° 1,879м–ө мң„м•ҲмңјлЎң, м „л…„ лҢҖ비 5% м„ұмһҘмқ„ кё°лЎқн–ҲлӢӨ. мқҙлҠ” м—ӯлҢҖ мөңмҙҲлЎң 140мЎ° мң„м•Ҳ лІҪмқ„ л„ҳм–ҙм„ мҲҳм№ҳлӢӨ. мқҙ к·ңлӘЁлҠ” лҸ…мқјВ·мқјліёВ·мқёлҸ„В·мҳҒкөӯВ·мқҙнғҲлҰ¬м•„ кІҪм ңлҘј лӘЁл‘җ н•©м№ң кІғм—җ н•„м Ғн•ҳлҠ” мҲҳмӨҖмқҙлӢӨ.

м„ңл°© м–ёлЎ мқјк°Ғм—җм„ңлҠ” вҖңлӘ…лӘ© GDP кё°мӨҖмңјлЎң лҜёВ·мӨ‘ кІ©м°Ёк°Җ мһ¬м°Ё лІҢм–ҙмЎҢлӢӨвҖқкі ліҙлҸ„н–ҲлӢӨ. к·ёлҹ¬лӮҳ вҖҷкІҪм ңмқјліҙвҖҳлҠ” мқҙм—җ лҢҖн•ҙ лӘ…лӘ© GDPк°Җ л¬јк°Җ мғҒмҠ№ л“ұ ліҖмҲҳлҘј л°ҳмҳҒн•ҳм§Җ лӘ»н•ңлӢӨкі л°ҳл°•н–ҲлӢӨ. л¬јлЎ мӨ‘көӯлӢ№көӯмқҖ лӢЁмҲңн•ң м–‘м Ғ нҢҪм°Ҫмқҙ м•„лӢҢ м§Ҳм Ғ м „нҷҳмқҙ лҸҷмӢңм—җ 진н–үлҗҳкі мһҲлӢӨлҠ” кІғмқҙм§Җл§Ң мқҙлҘј кіјм—° м–јл§ҲлӮҳ мӢ лў°н• мҲҳ мһҲмқ„м§ҖлҠ” лҜём§ҖмҲҳлӢӨ.

л°ҳлЎ 2) мӢ мӮ°м—…мқҙ мқҙлҒ„лҠ” м„ұмһҘ лҸҷл ҘвҖҰ 'кё°мҲ мөңм „м„ ' мІ« 진мһ…

л‘җ лІҲм§ё л°ҳлЎ мқҖ м„ұмһҘ лҸҷл Ҙм—җ кҙҖн•ң кІғмқҙлӢӨ. л…јл¬ёмқҖ м „нҶө мӮ°м—…мқҳ нҲ¬мһҗ к°җмҶҢм—җлҸ„ л¶Ҳкө¬н•ҳкі мӢ нқҘ мӮ°м—…мқҳ м„ұмһҘм„ёк°Җ мқҙлҘј мғҒмҮ„н•ҳкі мһҲлӢӨкі мЈјмһҘн–ҲлӢӨ. 2025л…„ кё°мӨҖмңјлЎң 3D н”„лҰ°нҢ… мһҘ비 мғқмӮ°лҹүмқҖ м „л…„ лҢҖ비 52.5%, мӮ°м—…мҡ© лЎңлҙҮмқҖ 28.0%, мӢ м—җл„Ҳм§Җ мһҗлҸҷм°ЁлҠ” 25.1% к°Ғк°Ғ мҰқк°Җн–ҲлӢӨ. мӢ м—җл„Ҳм§Җм°Ёмқҳ көӯлӮҙ мӢ м°Ё нҢҗл§Ө 비мӨ‘мқҖ 50%лҘј л„ҳм–ҙм„°лӢӨ.

л°ҳлЎ 3) м „мҡ”мҶҢмғқмӮ°м„ұ(TFP) мғҒн–Ҙ мҲҳм •вҖҰ н•өмӢ¬ м§Җн‘ңмқҳ м—ӯм „

л…јл¬ёмқҙ нҠ№нһҲ мЈјлӘ©н•ң лҢҖлӘ©мқҖ 'м „мҡ”мҶҢмғқмӮ°м„ұ(TFP)'мқҳ мһ¬нҸүк°ҖлӢӨ. м „мҡ”мҶҢмғқмӮ°м„ұмқҖ л…ёлҸҷкіј мһҗліё нҲ¬мһ… мҷём—җ кё°мҲ нҳҒмӢ В·кІҪмҳҒ нҡЁмңЁ л“ұ лҲҲм—җ ліҙмқҙм§Җ м•ҠлҠ” мҡ”мҶҢк°Җ л§Ңл“Өм–ҙлӮҙлҠ” л¶Җк°Җк°Җм№ҳлҘј мёЎм •н•ҳлҠ” м§Җн‘ңлЎң, мһҘкё° м„ұмһҘ мһ мһ¬л Ҙмқҳ н•өмӢ¬ мІҷлҸ„лЎң 여겨진лӢӨ.

кІҪм ңмқјліҙлҠ” көӯм ң к¶Ңмң„ лҚ°мқҙн„°лІ мқҙмҠӨмқё нҺңмӢӨлІ мқҙлӢҲм•„ м„ёкі„н‘ң(Penn World Table, PWT)лҠ” 2024л…„ 10мӣ”, 2009л…„л¶Җн„° 2023л…„к№Ңм§Җ мӨ‘көӯмқҳ м „мҡ”мҶҢмғқмӮ°м„ұмқ„ м „л°ҳм Ғ мғҒмҠ№м„ёлЎң мҲҳм •н•ҳл©° м—°нҸүк· мҰқк°ҖмңЁмқ„ м•Ҫ 2.1%лЎң м ңмӢңн–ҲлӢӨ. мқҙлҠ” к·ёк°„ мӨ‘көӯ кІҪм ңмқҳ нҡЁмңЁм„ұмқҙ м •мІҙ лӮҙм§Җ н•ҳлқҪн•ңлӢӨлҠ” м„ңл°© 분м„қмқҳ н•өмӢ¬ к·јкұ° к°ҖмҡҙлҚ° н•ҳлӮҳлҘј м •л©ҙмңјлЎң л’Ө집лҠ” кІғмқҙлӢӨ.

л°ҳлЎ 4) 'мқёкө¬ м „нҷҳм җмқҖ кІҪм ң м „нҷҳм җ м•„лӢҲлӢӨ'

м Җм¶ңмӮ°В·кі л №нҷ”лЎң мқён•ң мқёкө¬ л°°лӢ№(demographic dividend) мҶҢл©ёлЎ м—җ лҢҖн•ҙм„ңлҸ„ л…јл¬ёмқҖ лӢЁнҳён•ҳкІҢ м„ мқ„ к·ём—ҲлӢӨ. л…јл¬ёмқҖ "мқёкө¬ м „нҷҳм җмқҙ кі§ кІҪм ң м „нҷҳм җмқҖ м•„лӢҲлӢӨ"лқјкі лӘ» л°•мңјл©°, л…ёлҸҷ кіөкёүмқҳ м–‘ліҙлӢӨ м§Ҳм Ғ н–ҘмғҒм—җ мЈјлӘ©н•ҙм•ј н•ңлӢӨкі мЈјмһҘн–ҲлӢӨ.

л°ҳлЎ 5) лӮҙмҲҳ м „лһө, 'лҢҖк·ңлӘЁ мӮҙнҸ¬' лҢҖмӢ 'кө¬мЎ°м Ғ м „нҷҳ'мңјлЎң

лӮҙмҲҳ л¶Җм§„лЎ м—җ лҢҖн•ҙ мқҙ л§ӨмІҙлҠ” мӨ‘көӯмқҙ 'лҢҖмҲҳл§ҢкҙҖ(еӨ§ж°ҙжј«зҒҢВ·лҢҖк·ңлӘЁ мһҗкёҲ мӮҙнҸ¬)'мӢқ кІҪкё° л¶Җм–‘ лҢҖмӢ 'лҸ„лҶҚ мЈјлҜј мҶҢл“қ мҰқлҢҖ кі„нҡҚ' л“ұ мӢӨм§Ҳм Ғ кұ°мӢң мЎ°м№ҳлҘј нҶөн•ҙ мҶҢ비лҘј 진мһ‘н•ҳкі мһҲлӢӨкі м„ӨлӘ…н–ҲлӢӨ.

л…јл¬ёмқҳ кІ°лЎ л¶ҖлҠ” вҖҷлё”лЈёлІ„к·ёвҖҳмқҳ ліҙлҸ„ л¬ёкө¬лҘј мқёмҡ©н•ҳлҠ” кІғмңјлЎң к°Ҳл¬ҙлҰ¬лҗҗлӢӨ. "мҳҒмӣҗнһҲ мӨ‘көӯмқ„ кіјмҶҢнҸүк°Җн•ҳм§Җ л§җлқј(Never Underestimate China)"лҠ” н‘ңнҳ„мқҙ 2025л…„мқҙ көӯм ң мӢңмһҘм—җ лҚҳм§ҖлҠ” к°ҖмһҘ мӨ‘мҡ”н•ң көҗнӣҲмқҙлқјлҠ” кІғмқҙлӢӨ.

[л¶Җм •нҷ•н•ң мӨ‘көӯ нҶөкі„, мӨ‘көӯ лӢ№көӯ мӢ лў° мһғм–ҙ]

лӢӨл§Ң м„ңл°© кІҪм ң 분м„қкё°кҙҖл“Өмқҳ мӢңк°ҒмқҖ мӨ‘көӯлӢ№көӯмқҳ мЈјмһҘкіјлҠ” лӢӨмҶҢ лӢӨлҘҙлӢӨ. кі м •мһҗмӮ°нҲ¬мһҗлҠ” 1992л…„ нҶөкі„ нҺём ң мқҙлһҳ мІҳмқҢмңјлЎң л§Ҳмқҙл„ҲмҠӨ м„ұмһҘмқ„ кё°лЎқн–Ҳмңјл©°, мғқмӮ°мһҗл¬јк°Җм§ҖмҲҳ(PPI)мқҳ м „л…„ лҢҖ비 к°җмҶҢнҸӯмқҙ нҷ•лҢҖлҗҳлҠ” л“ұ л””н”Ңл Ҳмқҙм…ҳ м••л°•мқҙ м—¬м „нһҲ м§ҖмҶҚлҗҳкі мһҲлӢӨлҠ” м җлҸ„ мӮ¬мӢӨмқҙлӢӨ.

мӨ‘көӯ кІҪм ңк°Җ 진м§ң '붕кҙҙ'н• кІғмқёк°Җ, м•„лӢҲл©ҙ кі нҶөмҠӨлҹ¬мҡҙ кө¬мЎ°мЎ°м •мқ„ кұ°міҗ мғҲлЎңмҡҙ м„ұмһҘ лӘЁлҚёлЎң м „нҷҳн• кІғмқёк°ҖвҖ”мқҙ м§Ҳл¬ёмқҖ м§ҖкёҲлҸ„ м„ёкі„ кІҪм ңн•ҷмһҗл“Ө мӮ¬мқҙм—җм„ң мІЁмҳҲн•ҳкІҢ л…јмҹҒ мӨ‘мқҙм§Җл§Ң м •мһ‘ мӨ‘мҡ”н•ң нҸ¬мқёнҠё н•ҳлӮҳлҠ” мӨ‘көӯ кІҪм ңмқҳ лҚ°мқҙн„°л“Өмқ„ л„Ҳл¬ҙлӮҳ мӢ лў°н• мҲҳ м—ҶлӢӨлҠ” м җм—җм„ң мӨ‘көӯ м •л¶Җмқҳ л°ҳлЎ мқҙ м–јл§ҲлӮҳ мӢ лў°к°Җ мһҲлҠ”к°Җм—җ лҢҖн•ҙ к·јліём Ғ м§Ҳл¬ёмқ„ лҚҳм§Ҳ мҲҳл°–м—җ м—Ҷкі , к·ёлһҳм„ң мӨ‘көӯ붕кҙҙлЎ мқҖ лҚ”мҡұ нҷ•мӮ°лҗҳкі мһҲлӢӨкі лҙҗм•ј н• кІғмқҙлӢӨ.